主页 > imtoken用什么id下载 > 以史为鉴,美联储加息的影响

以史为鉴,美联储加息的影响

本文由华尔街新闻从 Zerohedge 翻译,由 STA Wealth Management 的 Lance Roberts 撰写:

美联储杀死了长期投资者吗?

市场因耶伦表态“退出量化宽松6个月后开始加息”而大幅下挫。如果真的加息,对美国经济和金融市场会有什么影响?回顾过去 30 年美联储的决策和影响,我们可以为未来汲取一些灵感。

在过去 30 年左右的时间里,当隔夜贷款利率上升时,经济下滑或恶化,迫使美联储扭转货币政策。

每当美联储开始加息时,市场就会盘整、下跌甚至暴跌。

至于加息本身,CNBC 的 Mad Money 主持人 Jim Cramer 表示:

尽管市场对加息表现感到震惊,但从长远来看,这是个好兆头。因为利率随着经济增长而增加。

他的假设是,如果经济好转,企业利润增长,那么利率自然会上升。

但下图显示,经济增长和企业利润增长并不像他所说的那样正相关。

当前企业利润占 GDP 的百分比创下历史新高。企业利润应该是经济基本面的晴雨表。但近年来企业利润的增长反映了金融政策的变化,偏离了经济的基本面。

克莱默和我都认为公司每股收益的增长是由于股票回购和成本降低。许多公司通过发行低息债券来为股票回购融资。一旦提高利率,就不太可能这样做。发债成本低导致公司资产负债表发生重大调整。下图显示了公司流动资产与总负债的比率:

公司的主要成本降低来自裁员。下图显示了全职员工在总人口中的比例近30年美联储加息降息的历史,自 2011 年创下历史新低以来一直在波动。公司似乎不太可能通过裁员来削减成本。

人为的低利率和持续的货币干预已成为市场回报和企业利润增长的重要驱动力。但这不是可持续的自然经济增长。

在此背景下,加息对企业利润增长、经济和市场回报的影响远超想象。

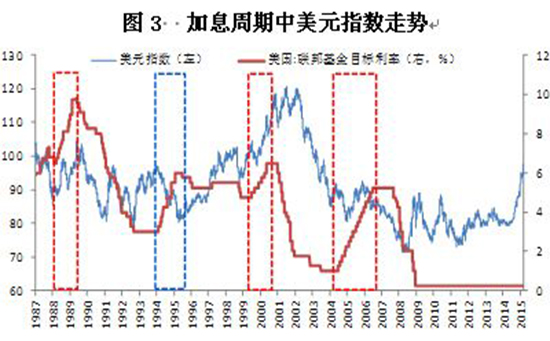

回顾过去 30 多年美联储的决策和影响,我们可以为未来汲取一些灵感。下图比较了美联储的隔夜贷款利率和经济增长:

如图:

当隔夜贷款利率上升时,经济放缓或恶化。

然后美联储不得不扭转货币政策并重新启动经济增长。

而且美联储每次加息都不会超过上次降息前的高点。

这是因为美国经济在过去 35 年一直处于下滑趋势。

我将美联储的基准利率与标准普尔 500 指数进行了比较,如下所示:

每当美联储开始加息时,市场就会盘整、下跌,甚至暴跌。市场目前预计联邦基金利率将升至3%,但从图表走势来看,我认为只要利率升至2%,美联储加息后的市场表现很可能会重演。

利率上升会增加资金成本,降低企业利润,增加房贷成本近30年美联储加息降息的历史,减少可支配收入。对于一个 70% 的 GDP 由消费拉动的经济体来说,当收入停滞、成本增加时,消费继续拉动经济增长的空间非常有限。

虽然耶伦表示可能最早在 2015 年开始加息,但我认为加息实际上会比她所说的晚。除非我们的经济继续奇迹般地复苏。